Autor: Ramsés Pech– Grupo Caraiva – León & Pech

En estos días, ante la recuperación del precio del barril y la coordinación entre las partes involucradas a nivel mundial, hemos visto cómo se ha alcanzado el objetivo que Estados Unidos tenía planteado. Dicha meta consistía en mantener el precio del WTI por arriba de los 30 dólares para ayudar a los productores a cubrir costos; es decir, encontrar el punto de equilibrio. Por otro lado, está la pretensión de que el BRENT se mantenga por arriba de los 40 dólares, para así beneficiar el precio de las distintas mezclas en el mercado.

Los anteriores movimientos han beneficiado la recuperación del precio de la mezcla de exportación de crudo. Tal ventaja se debe a que la fórmula de los crudos vendidos a EUA contempla en su valor al WTI con 0.65 y al Brent con 0.35.

Además, de enero a abril de este año las exportaciones mexicanas se han contraído. Por lo tanto, ante la entrada en vigor del TMEC el 1 de julio, resulta importante analizar si el acuerdo es beneficioso para México y Estados Unidos. Adicionalmente, es necesario tener en cuenta que el total de las exportaciones mexicanas en los últimos meses, casi el 50% han sido hacia Estados Unidos.

Partiendo de la actual recuperación del precio del barril, con la mezcla por arriba de los 30 dólares (su punto de equilibrio es 26.54); es perceptible una recuperación a corto plazo. Sin embargo, a largo plazo, es necesario mantener presente la parte especulativa del mercado.

Relacionado: México ratifica postura ante OPEP: Nahle

Desde la perspectiva a largo plazo, el acuerdo del recorte de la producción de la OPEP+ se ha evaluado desde tres puntos técnicos-económicos:

- El cumplimiento de todos los países al recorte de 9.7 millones de barriles propuesto.

- Ampliación del recorte inicial cuando menos hasta julio.

- Posibilidad de una prolongación del acuerdo hasta diciembre 2020 en caso de que en julio no se alcanzara la estabilidad.

Es importante tener en cuenta que la recuperación de la demanda mundial será lenta y en función del retorno de las personas económicamente activas a sus lugares de trabajo. La decisión de la OPEP+ tiene como fundamento evitar incrementar nuevamente el estrés en el almacenamiento de crudo.

Dicha situación de incertidumbre ocasionaría el mismo efecto especulativo ocurrido con el almacenamiento en EUA a raíz de la caída del WTI por debajo de cero en abril. Por ello, la OPEP+ evaluará este junio si la demanda se recupera al ritmo esperado. En caso que esto no ocurra, el recorte se prolongaría un mes más (en el mejor de los casos).

¿En qué afecta a México el recorte?

Iniciaremos indicando que la nación tiene programada para 2020 una producción promedio diaria anualizada de 1 millón 951 mil barriles por día (MBD). Además de una plataforma de exportación de 1.085 MBD, y el envío de 800 mil barriles por día a refinerías. Adicionalmente, contempla el precio del barril a 49 dólares por barril.

Ante el acuerdo con la OPEP+ de reducir la producción en 100 mil barriles a partir de mayo, dicho plan, que forma parte del presupuesto para 2020, se ha cancelado. El acuerdo vigente afecta la producción de crudo y el porcentaje de exportación de la mezcla mexicana. Por otro lado, la proyección de refinación para mayo también se modificó.

Ante este escenario, de acuerdo con la información de enero a abril de la Sener y Pemex, planteamos lo que podría ocurrir en el escenario petrolero nacional. Con la realización de cruce y cálculos, concluimos que la proyección de contracción pudo haber cerrado en mayo y continuar para junio en el siguiente promedio:

La mayor contracción realizada fue en campos terrestres, con el 51% y 49% en aguas someras. En abril, las refinerías recibieron alrededor de 670 mil barriles diarios de crudo con una mezcla de 52% de crudo pesado y 47% ligero. De acuerdo con la información de la Sener, en la primera semana de mayo la producción de combustibles observó una entrada de 800 mil barriles.

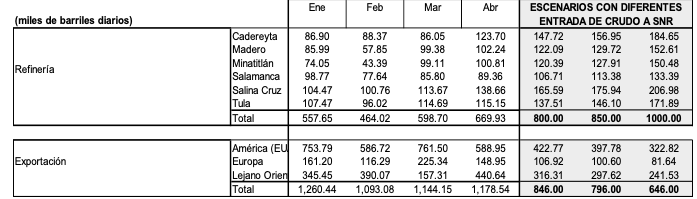

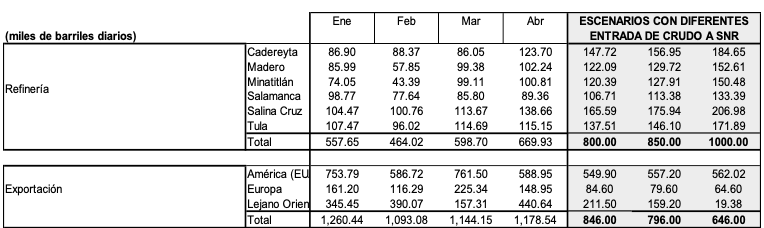

Considerando una producción de 1.646 MBD entre mayo y junio, lo cual implicaría una entrada diaria a refinerías de entre 800 mil y 1 millón de barriles (máximo porcentaje del 55% de crudo pesado), es posible plantear algunos escenarios. Al aumentar la cantidad de crudo a refinerías, los barriles de exportación disminuyen dependiendo de cada región.

El siguiente ejercicio es realizado considerando el mismo porcentaje de abril para la comercialización en el mercado mundial.

Por otro lado, considerando la reducción de exportación con base al costo de la logística y el desplazamiento de nuestro crudo en algunos mercados, podría suceder lo siguiente:

En el caso de enviar un 1 millón de barriles a refinerías, podría considerarse que a México sólo le queda el envío de crudo a Estados Unidos para equilibrar la balanza comercial y reducir costos de logística. Con estos resultados, que son proyecciones sólo para mayo y junio, consideremos que el recorte de la OPEP+ se prolongue hasta julio (o en el peor de los casos, hasta diciembre). Es decir, no incrementar los 100 mil barriles que esperábamos recuperar en julio.

Cada mes adicional afectará al plan de producción de México hacia el 2024. Por lo cual, en el presupuesto de la administración actual para 2021, el cual se discutirá en septiembre, deberá considerar a Pemex. Lo anterior con el objetivo de incrementar la producción para alcanzar la meta de producción promedio de 2 millones de barriles diarios para 2021.

Continúa leyendo: Pemex reducirá uso de equipos de perforación

Cabe resaltar que no sólo el crudo es parte fundamental de la industria de hidrocarburos. Es importante tomar en cuenta al mercado del gas natural, el cual es más estable y tiene el potencial de ayudar a equilibrar el negocio

Con respecto al contexto actual de México, debemos tener en cuenta que hoy en día las remesas de EUA han caído. Por lo tanto, la recuperación podría tomar aún más tiempo si la gente no regresa a sus ocupaciones como antes del inicio de la pandemia.

Como consecuencia, es necesario considerar que los de COVID19, combinados con la contracción económica mundial, han complicado el mercado del turismo. Actualmente, dicho sector está a la espera de nuevas normas relacionadas con su operatividad; y por lo tanto, proyecta una recuperación lenta y a largo plazo.

Las exportaciones de México dependerán del intercambio comercial y el reinicio de la industria en nuestro país. Ahora habrá que adicionar a esta ecuación la variable de una reducción en la recaudación de ingresos para el gasto de la nación. La pregunta es, ¿quién aportará el dinero?