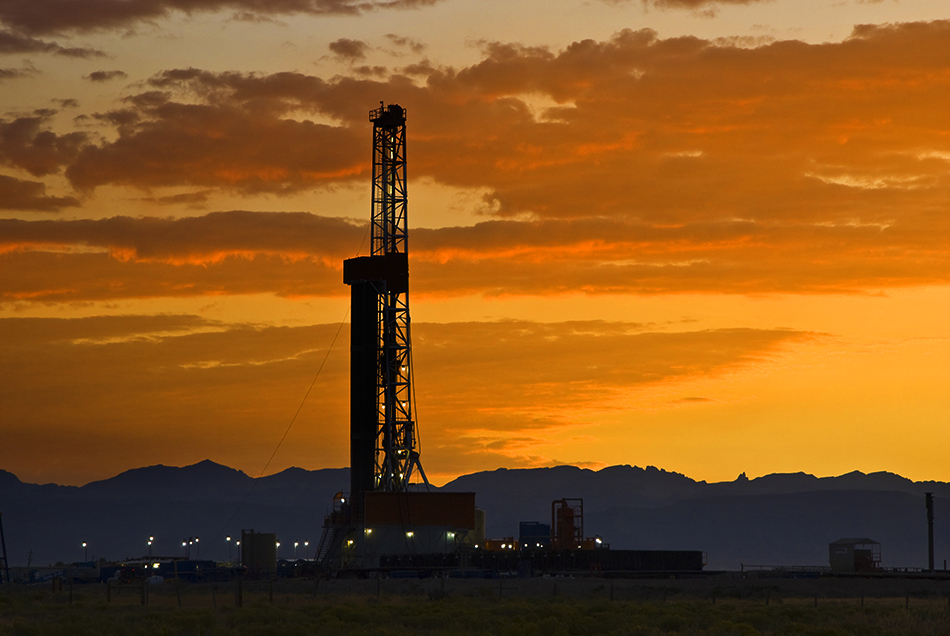

La situación en la industria del fracking de Estados Unidos (EUA), ha dado un giro pasando de una condición de bonanza a una de precariedad.

Esta nueva etapa fue detonada por la abrupta alteración del mercado petrolero internacional; resultado de las medidas para contener el Covid-19 en el mundo. Dichas precauciones pararon, fundamentalmente, la movilidad global; autos, aviones, barcos y trenes vieron su actividad disminuida sensiblemente. La demanda de combustibles colapsó en tan solo unas semanas; y con ella, la demanda de petróleo crudo. Tal situación creó casi de inmediato una sobreoferta de alrededor de 30 millones de barriles diarios.

Si bien la industria del fracking ya evidenciaba serios problemas de fondo, como el endeudamiento; la crisis sanitaria del Covid-19 agravará aún más el desempeño de esta industria. Como consecuencia, pondrá en riesgo la producción de hidrocarburos de ese país. Lo anterior afectará el proyecto petrolero de la administración del presidente Donald Trump, denominado Energy Dominance. Los escenarios indican que Estados Unidos puede retornar a una condición temporal de importador de petróleo en un contexto de agudo desplome de los precios de los hidrocarburos.

No existen elementos para esperar una rápida solución a la caída de los precios del petróleo. La economía mundial sigue desacelerándose; lo cual llevaría a más del 70% de las empresas de la industria del fracking a la quiebra.

Consulta: Pemex desestima inversiones en aguas profundas y fracking

La capacidad mundial de almacenamiento de combustibles y crudo está llegando a su límite. Este problema se está agudizando en varios mercados clave, como el de Cushing Oklahoma. Debido a ello, los países productores, dependiendo de su capacidad de producción; tendrán que cortar abruptamente su producción de hidrocarburos.

Existe una capacidad mundial de almacenamiento de cerca de 1,800 millones de barriles. Según la agencia UBS, de este total está disponible aún más o menos la mitad, y al ritmo del excedente actual de crudo, podría saturarse en junio.

El desequilibrio por el colapso de la demanda y la sobreoferta de petróleo provocó, inicialmente, una fuerte caída del precio del barril para todos los crudos de referencia internacional. El precio del WTI cayó por debajo de los 30 dólares a principios de marzo de 2020. Sin embargo, el extremo de este desbalance llevó al barril WTI a precios negativos el 20 de abril del 2020, con una caída del 305.97% en la jornada, al cotizarse en -37.63 dólares por barril.

El mismo día de la caída del WTI, la mezcla mexicana cerró en -2.37 dólares, cifras sin precedente en la historia del petróleo. El crudo Brent se mantuvo en 25 dólares, pero al día siguiente, 21 de abril, su precio bajó a 17 dólares. Con lo anterior se hizo evidente que no solo se trataba de movimientos especulativos relacionados con los contratos a futuro en EUA, como algunos interpretaron. El Brent, crudo de referencia del mercado europeo, también entró en desbalance.

Continúa leyendo: Mezcla se suma al repunte de 22% del crudo WTI

El precio del barril de petróleo, oscilando en la banda de los 20 dólares, está limitando los presupuestos de capital de las empresas petroleras. Esto las ha llevado a disminuir rápidamente su actividad de perforación. Globalmente, los recortes en inversión anunciados por las principales empresas operadoras, hasta el 15 de abril, suman ya 62 mil millones de dólares. Muchas empresas del shale tendrán problemas para cumplir con sus pagos de intereses si el precio de referencia del petróleo permanece en la banda de los 30 dólares, según la agencia Rystad.

Mirando hacia el futuro, los Estados Unidos podrían rápidamente verse en dificultades para satisfacer la demanda interna de gas natural y de exportación si la perforación horizontal disminuye. En la cuenca del Pérmico se están parando equipos a un ritmo acelerado, por lo que se espera que decline la producción de petróleo shale y, por lo tanto, de gas asociado. En el reporte del mes de abril del Departamento de Energía de Estados Unidos se advierte que el país regresará a ser importador de petróleo y productos derivados para finales del 2020.

La caída de la demanda mundial de petróleo, con el consecuente desplome de precios, es un problema estructural que requiere soluciones pragmáticas al interior de cada país, las cuales no pueden dejarse a las fuerzas del mercado. Pese a la disminución de los precios en niveles negativos, no es posible predecir si han tocado fondo y si la actividad económica comenzará a reponerse. Esta situación no depende solo de las condiciones de la industria petrolera, sino del impacto en el largo plazo del Covid-19 sobre la economía mundial.