La propuesta de incentivos fiscales para el incremento del factor de recuperación en México a través de la recuperación mejorada.

¿Por qué el factor de recuperación de una gran parte de los yacimientos es tan bajo? Existe el conocimiento y el esfuerzo técnico al respecto; sin embargo, la componente económica ha restringido la ejecución de este tipo de proyectos.

En este sentido, el uso de metodologías de Recuperación Mejorada (RM) ha mostrado resultados satisfactorios al incrementar la producción y aumentar el Factor de Recuperación (FR).

Las aplicaciones de estas metodologías implican beneficios de producción, fuertes inversiones y riesgos; que hacen a un proyecto no atractivo económicamente para el Operador, en escenarios de regímenes fiscales que no estén orientados a incentivar mejores alternativas de explotación.

Por lo tanto, es de gran importancia encontrar esquemas que incentiven y hagan rentable los proyectos, incrementen el FR, aumenten el inventario de reservas; maximizando los beneficios de la RM y haciéndola atractiva para el Estado y Operador, en un entorno ganar-ganar en el desarrollo de proyectos de este tipo.

Este estudio presentó un análisis desde la perspectiva de un Contrato de Producción Compartida (CPC); mostrando que los efectos de los incentivos fiscales deben aplicarse a un amplio tipo de contratos.

Se analizaron las contraprestaciones e impuestos de un CPC evaluando incentivos fiscales en proyectos similares a nivel mundial de recuperación mejorada; con el objetivo de encontrar estímulos que fomenten la ejecución de estos proyectos, atacando uno de los retos estratégicos que enfrenta la industria petrolera mexicana.

Los resultados de este trabajo ayudaron a promover el desarrollo de proyectos de RM; apoyar en la estrategia nacional de incrementar el FR y contribuir a revertir la declinación de producción nacional.

Te puede interesar: Monitoreo de yacimientos en condiciones adversas: Caso Ayatsil BKS

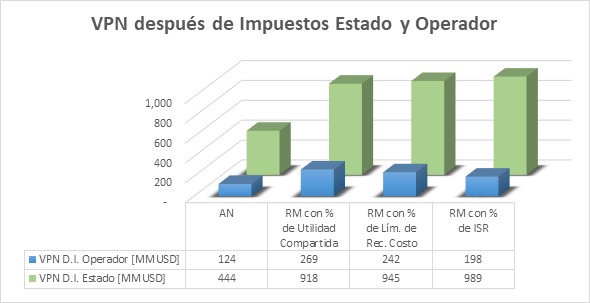

En los escenarios analizados, el Gobierno siempre obtiene mayores beneficios financieros y en incremento de reservas; en proyectos de Recuperación Mejorada (RM) en comparación con los de Agotamiento Natural (RM).

El ejemplo de este trabajo, analizado y generado sin sesgo preconcebido, ilustra maneras en que se pueden incentivar procesos de Recuperación Mejorada en el país

La implementación de procesos de Recuperación Mejorada requirió de sincronización de esfuerzos con incentivos fiscales por parte de Hacienda y de regulaciones sanas por parte de la CNH.

Valores de Utilidad Operativa para el estado muy elevados, desincentivan la búsqueda de alternativas por las fuertes inversiones y mayores riesgos inherentes; disminuyendo el interés de implementar RM.

Incrementar el % de Recuperación de Costos, en un proyecto que requiere fuertes erogaciones de dinero como la implementación de RM resulta atractivo para los Operadores; fomentando este tipo de proyectos, los cuales a su vez benefician al Estado a través del incremento de recaudación de impuestos y el incremento en las reservas.

Esquemas fiscales innovadores diseñados y adaptados a las condiciones de cada tipo de yacimientos atraen inversión, recaudan mayor cantidad de impuestos, multiplican la derrama económica sobre las comunidades locales; incrementan la producción y las reservas del país, aumentan la vida productiva de los yacimientos y ahorran divisas a la nación al disminuir la necesidad de importaciones.

Los regímenes fiscales actuales requieren de incentivos fiscales para estimular que se implementen proyectos exitosos de RM en el país.

Ingenieros Fernando Núñez, Juan Manuel Hernández, Oswaldo Espínola, Christian Alan Ramírez; Constanza García y José Luis Bashbush presentaron el trabajo en la reciente edición del Congreso Mexicano del Petróleo (CMP).